Back

BackFinanzmärkte und Erwartungen: Makroökonomische Analyse von Anleihen, Aktien und Immobilien

Study Guide - Smart Notes

Tailored notes based on your materials, expanded with key definitions, examples, and context.

Tailored notes based on your materials, expanded with key definitions, examples, and context.

Finanzmärkte und Erwartungen

Einführung in die Bedeutung von Erwartungen

Erwartungen spielen eine zentrale Rolle bei der Bestimmung von Vermögenspreisen wie Anleihen, Aktien und Immobilien. Die Preise dieser Vermögenswerte hängen nicht nur von der aktuellen, sondern auch von der zukünftig erwarteten Wirtschaftsaktivität ab.

Diskontierter Erwarteter Gegenwartswert

Definition und Berechnung

Der diskontierte erwartete Gegenwartswert (Present Value) einer Folge künftiger Auszahlungen ist der heutige Wert der in Zukunft erwarteten Auszahlungen. Dieser Wert hängt von den künftig erwarteten Auszahlungen und der erwarteten Zinsentwicklung ab.

Diskontfaktor: , wobei der einjährige Nominalzins ist.

Je höher der Zinssatz, desto niedriger der Gegenwartswert einer zukünftigen Auszahlung.

Allgemeine Formel:

Der Gegenwartswert hängt positiv von gegenwärtigen und zukünftigen Zahlungen und negativ von gegenwärtigen und zukünftigen Zinssätzen ab.

Konstante Zinssätze und Auszahlungen

Bei konstanten Zinssätzen und konstanten Auszahlungen über n Jahre kann die Summe als geometrische Reihe berechnet werden:

Für unendlichen Horizont:

Nominal- und Realzinsen

Die Fisher-Gleichung ermöglicht die Umrechnung von Nominal- auf Realzinsen:

Der reale Gegenwartswert wird mit dem erwarteten Realzins diskontiert.

Kurse und Renditen von Anleihen

Grundbegriffe der Anleihenmärkte

Staatsanleihen: Von Staaten emittiert.

Unternehmensanleihen: Von Unternehmen ausgegeben.

Ramsch-Anleihen (Junk Bonds): Hohe Ausfallrisiken.

Kuponanleihen: Mehrfache Zahlungen während der Laufzeit.

Diskontanleihen (Zero-bonds): Einmalige Auszahlung am Ende.

Kuponzins: Verhältnis Kuponzahlung zu Nominalwert.

Kuponrendite: Verhältnis Kuponzahlung zum Preis der Anleihe.

Restlaufzeit: Zeit bis zur Rückzahlung.

Kurs und Laufzeitrendite von Anleihen

Die Laufzeitrendite einer n-jährigen Nullkuponanleihe ergibt sich aus:

Für Kuponanleihen:

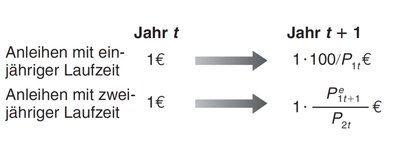

Arbitrage und Anleihekurse

Arbitrage sorgt dafür, dass Anleihen mit unterschiedlicher Laufzeit dieselbe erwartete Rendite bieten. Die Erwartungshypothese besagt, dass Investoren nur den erwarteten Ertrag berücksichtigen.

Die Laufzeitrendite einer zweijährigen Anleihe ist näherungsweise der Durchschnitt des aktuellen und des im nächsten Jahr erwarteten Zinssatzes:

Zinsstrukturkurve und Erwartungen

Definition und Interpretation

Die Zinsstrukturkurve zeigt die Beziehung zwischen Laufzeit und Rendite von Anleihen. Normalerweise steigen die Renditen mit zunehmender Laufzeit (normaler Verlauf), manchmal sind sie invers.

Steigende Zinsstrukturkurve: Finanzmärkte erwarten höhere kurzfristige Zinsen. Fallende Zinsstrukturkurve: Finanzmärkte erwarten niedrigere kurzfristige Zinsen.

Langfristige Zinssätze enthalten auch Liquiditäts- und Risikoprämien, die empirisch nicht direkt messbar sind.

Liquiditätsprämie

Risikoaverse Anleger verlangen für das Halten längerfristiger Anlagen eine Liquiditätsprämie:

Die Liquiditätsprämie steigt mit längerer Laufzeit.

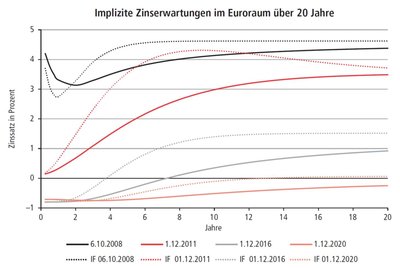

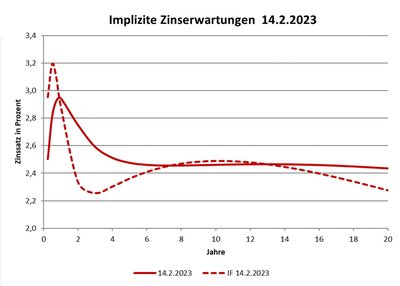

Empirische Beispiele: Zinsstrukturkurve im Euroraum

Die EZB nutzt mathematische Finanzmodelle, um "instantaneous forward rates" zu ermitteln, die Erwartungen zu kurzfristigen Zinssätzen in verschiedenen Jahren abbilden.

Kursbewegungen am Aktienmarkt

Finanzierung von Unternehmen

Schuldenfinanzierung: Über Anleihen und Kredite.

Eigenkapitalfinanzierung: Emission von Aktien.

Anleihen zahlen einen festen Betrag, Aktien zahlen variable Dividenden.

Aktienkurse als Gegenwartswerte

Der Preis einer Aktie ist der Gegenwartswert der zukünftig erwarteten Dividenden:

In realen Größen:

Höhere erwartete zukünftige reale Dividenden führen zu einem höheren realen Aktienkurs. Höhere reale Zinssätze führen zu einem niedrigeren realen Aktienkurs.

Aktienmarkt und wirtschaftliche Aktivität

Aktienkurse folgen einem Random Walk, d.h. ihre Entwicklung ist unvorhersagbar. Expansive Geldpolitik kann die Aktienkurse beeinflussen, je nachdem, ob die Märkte die Politik antizipiert haben.

Blasen, Launen und Aktienkurse

Aktienkurse entsprechen nicht immer ihrem Fundamentalwert (dem Gegenwartswert der erwarteten Dividenden). Spekulative Blasen entstehen, wenn Investoren erwarten, dass die Kurse steigen. Abweichungen vom Fundamentalwert werden als Launen bezeichnet.

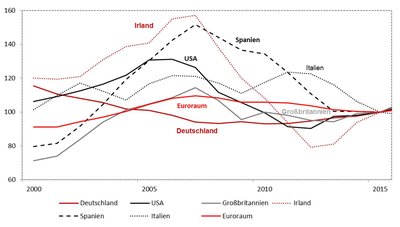

Immobilienpreise und Blasenbildung

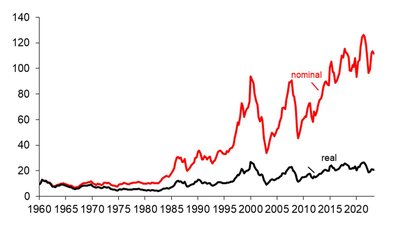

Entwicklung der Immobilienpreise

Die Immobilienpreise sind bis 2007 im Vergleich zum Einkommen in mehreren Ländern auf historische Höchstwerte angestiegen. Dies kann durch Fundamentalfaktoren oder reine Blasenbildung getrieben sein.

Zusammenfassung: Key Takeaways

Diskontierter Gegenwartswert: Der heutige Wert eines erwarteten Zahlungsstroms hängt positiv von zukünftigen Zahlungen und negativ von zukünftigen Zinssätzen ab.

Arbitrage: Anleihepreis entspricht dem Gegenwartswert der Zahlungen, diskontiert mit erwarteten Zinssätzen plus Risikoprämie.

Laufzeitrendite: Durchschnitt aus heutigem und erwartetem Zinssatz über Restlaufzeit, zuzüglich Liquiditätsrisiko.

Zinsstrukturkurve: Steigung zeigt Erwartungen zu zukünftigen kurzfristigen Zinssätzen.

Aktien-Fundamentalwert: Gegenwartswert der zukünftig erwarteten realen Dividenden, diskontiert mit realen Zinsen und Risikoprämie.

Blasen: Abweichung der Aktienkurse vom Fundamentalwert durch Überoptimismus.