Back

BackFinanzmärkte, Zinsen und Finanzkrisen: Erweiterung des IS-LM-Modells

Study Guide - Smart Notes

Tailored notes based on your materials, expanded with key definitions, examples, and context.

Tailored notes based on your materials, expanded with key definitions, examples, and context.

Finanzmärkte und ihre Makroökonomische Bedeutung

Einführung in die Rolle der Finanzmärkte

Finanzmärkte sind ein zentrales Element moderner Volkswirtschaften. Sie ermöglichen die Allokation von Kapital, beeinflussen Investitionen und Konsum und können durch Krisen erhebliche Auswirkungen auf die Realwirtschaft haben.

Vielfalt der Anlageformen: In der Realität existieren zahlreiche Anlageformen mit unterschiedlichen Zinssätzen und Risikoprämien.

Makroökonomische Auswirkungen: Finanzkrisen können sich massiv auf Gütermärkte und die reale Wirtschaft auswirken.

Nominalzinsen und Realzinsen

Definition und Zusammenhang

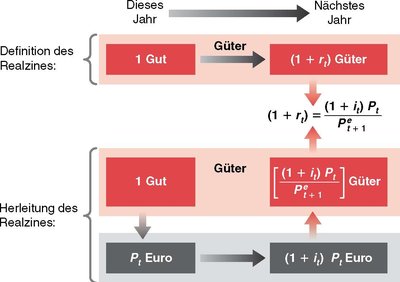

Der Unterschied zwischen Nominal- und Realzinsen ist für die makroökonomische Analyse zentral. Während Nominalzinsen in Geldeinheiten ausgedrückt werden, messen Realzinsen die Verzinsung in Gütereinheiten und berücksichtigen die Inflation.

Nominalzins (i): Der Zinssatz, der in Währungseinheiten angegeben wird.

Realzins (r): Der Zinssatz, der die Kaufkraftveränderung durch Inflation berücksichtigt.

Berechnung: Um den Realzins zu bestimmen, wird vom Nominalzins die erwartete Inflationsrate abgezogen.

Formel:

Wobei der Nominalzins und die erwartete Inflationsrate ist.

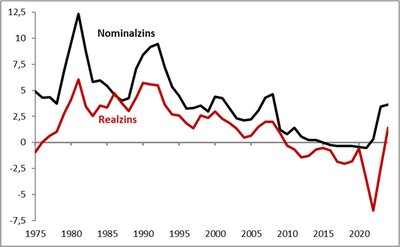

Empirische Entwicklung von Nominal- und Realzinsen

Historische Daten zeigen, dass der Nominalzins meist über dem Realzins liegt, da die Inflation in der Regel positiv ist. Bei Deflationserwartungen kann der Realzins jedoch über dem Nominalzins liegen.

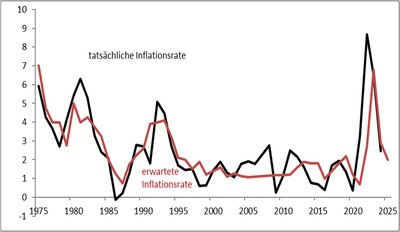

Erwartete und tatsächliche Inflationsrate

Die Differenz zwischen erwarteter und tatsächlicher Inflationsrate beeinflusst die Realverzinsung und damit Investitionsentscheidungen.

Risiko und Risikoprämien

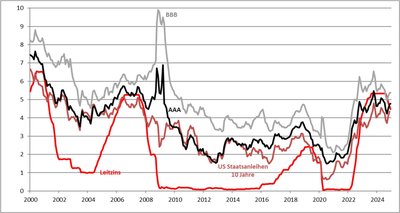

Risikoprämien auf Anleihen

Viele Anleihen sind mit Risiken behaftet, weshalb Investoren eine Risikoprämie verlangen. Die Höhe der Risikoprämie hängt von der Ausfallwahrscheinlichkeit und der Risikoaversion der Investoren ab.

Risikoprämie (x): Zusätzlicher Zinssatz, der für das Eingehen eines Risikos verlangt wird.

Berechnung: mit als Ausfallwahrscheinlichkeit.

Die Risikoprämie steigt mit der Ausfallwahrscheinlichkeit und der Risikoaversion der Anleger.

Empirische Entwicklung der Risikoprämien

In Krisenzeiten steigen die Risikoprämien deutlich an, wie z.B. während der Finanzkrise 2008.

Rolle der Finanzintermediäre

Funktion der Geschäftsbanken

Geschäftsbanken übernehmen die Rolle von Finanzintermediären, indem sie Ersparnisse und Investitionen zusammenbringen. Sie tragen zur Risikostreuung und Liquiditätsversorgung bei.

Leverage: Das Verhältnis von Bilanzsumme zu Eigenkapital. Ein hoher Leverage erhöht die erwartete Eigenkapitalrendite, aber auch das Insolvenzrisiko.

Liquiditätsrisiko: Je weniger liquide die Vermögenswerte, desto schwieriger ist ein Verkauf im Krisenfall ohne Verluste.

Bank Runs: Bei Vertrauensverlust kann es zu massiven Abhebungen kommen, die zur Insolvenz führen.

Erweiterung des IS-LM-Modells

Berücksichtigung von Realzins und Risikoprämie

Das klassische IS-LM-Modell wird erweitert, um Unterschiede zwischen Nominal- und Realzins sowie zwischen Leitzins und Kreditzins zu berücksichtigen.

IS-Kurve:

LM-Kurve: (Zentralbank steuert den Realzins)

Die Kreditzinsen steigen mit der Risikoprämie .

Steigende Inflationserwartungen erfordern eine Anpassung des Nominalzinses, um den Realzins konstant zu halten.

Finanzkrisen und makroökonomische Auswirkungen

Die Subprime-Krise und die weltweite Finanzkrise 2008

Die Finanzkrise 2008 wurde durch den Einbruch der Immobilienpreise und hohe Kreditausfälle ausgelöst. Die Verbriefung von Krediten (Securitization) und ein hoher Leverage im Bankensektor verstärkten die Krise.

Verstärkungsmechanismen: Hoher Fremdfinanzierungsanteil, Illiquidität der Vermögenswerte, hohe Liquidität der Verbindlichkeiten.

Schwächen der Bankenaufsicht: Niedrige Eigenkapitalquoten, Umgehung der Regulierung durch Schattenbanken.

Politische Gegenmaßnahmen

Geldpolitik: Senkung der Leitzinsen bis zur Zinsuntergrenze, unkonventionelle Maßnahmen wie Wertpapierkäufe.

Fiskalpolitik: Staatliche Rettungspakete und Konjunkturprogramme zur Stabilisierung der Nachfrage.

Zusammenfassung und Key Takeaways

Der Realzins ist der entscheidende Zinssatz für Investitionsentscheidungen und ergibt sich aus dem Nominalzins abzüglich der erwarteten Inflation.

Risikoprämien spiegeln die Ausfallwahrscheinlichkeit und Risikoaversion wider und beeinflussen die Kreditzinsen.

Finanzintermediäre spielen eine zentrale Rolle bei der Allokation von Kapital, sind aber auch Quelle systemischer Risiken.

Die Zentralbank steuert den Realzins indirekt über den Nominalzins und die Inflationserwartungen.

Finanzkrisen können durch hohe Leverage, Illiquidität und mangelnde Regulierung verstärkt werden und erfordern koordinierte geld- und fiskalpolitische Maßnahmen.